Escrito por Rafael Patrocínio

O fluxo de caixa descontado é uma metodologia de cálculo que permite determinar o valor de uma empresa, e neste texto, vamos apresentar um roteiro básico para sua construção, sem entrar em detalhes técnicos de contabilidade e métodos para determinação do custo de capital próprio. Embora a literatura sobre avaliação do custo de capital seja extensa e envolva diversos parâmetros que precisam ser ajustados à realidade do país, setor e empresa, aqui vamos abordar os conceitos de taxa de desconto de forma simplificada, concentrando-nos nos fundamentos essenciais.

Fluxo de caixa descontado (FCD)

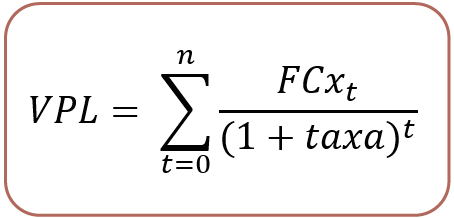

O método do fluxo de caixa descontado está fundamentado no conceito do valor presente líquido (VPL) da geração de caixa. Ou seja, o valor da empresa é resultado da expectativa de geração de caixa trazida a valor presente por uma taxa de desconto que reflita o risco da empresa. Este é o método mais utilizado pelo mercado e é a melhor representação de valor de um ativo.

Embora seja um método intuitivo para valorar uma empresa, há diversos desafios e pontos de atenção na construção do fluxo de caixa e na determinação da taxa de desconto. O primeiro ponto é na definição de qual fluxo deve ser utilizado.

Valuation: valor da firma ou valor do equity

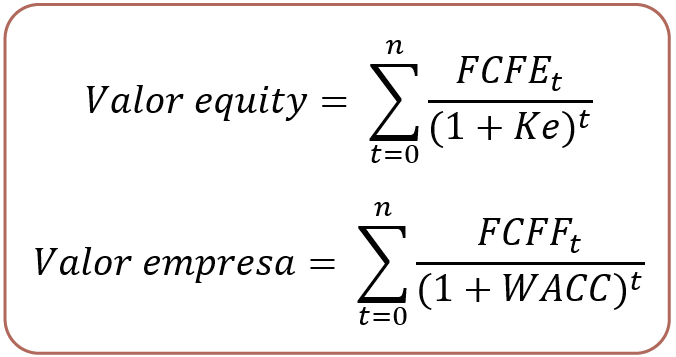

A avaliação da empresa pode ser determinada por dois caminhos distintos no método do fluxo de caixa descontado: (i) avaliar a empresa pela ótica do acionista (equity) ou (ii) avaliar a empresa como um todo (firm), somando os valores dos credores e acionistas.

Construção do fluxo de caixa

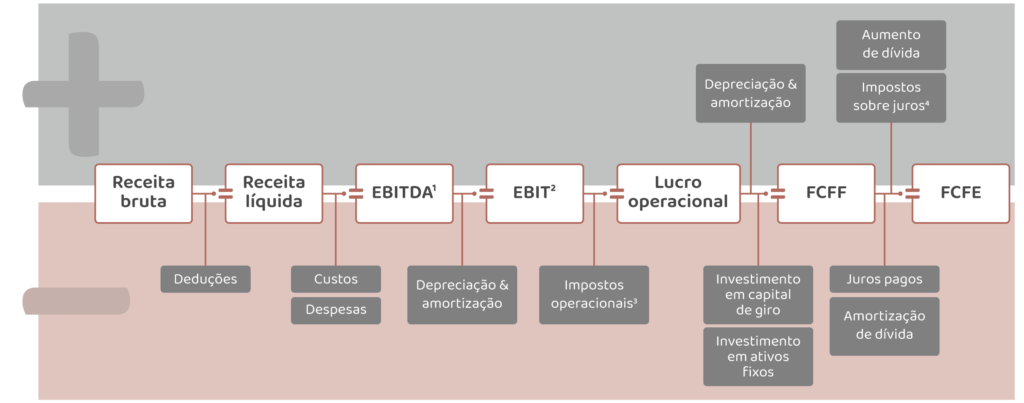

O primeiro passo na avaliação do valor pelo FCD é a construção do fluxo de caixa. Há diferentes caminhos para chegar até os mesmos fluxos e cada avaliador tem uma preferência nesta escolha. Abaixo, apresentamos uma possibilidade:

= FCFF (Free Cash Flow to the Firm)

= FCFE (Free Cash Flow to Equity)

(1) EBITDA: earnings before interest, taxes, depreciation, and amortization

(2) EBIT: earnings before interest and taxes

(3) Impostos operacionais: aplicação da alíquota de tributação sobre o EBIT

(4) Impostos sobre juros: efeito positivo do benefício fiscal sobre as despesas financeiras da companhia

O maior desafio na determinação do fluxo de caixa é a separação entre os itens com efeitos contábeis dos itens que têm efeito caixa e como ambos convergem ao longo do tempo. A separação dos itens e o entendimento de cada rubrica é um ponto chave em um modelo robusto. Isto fica claro ao integrar as projeções da DRE, do fluxo de caixa e do balanço patrimonial e se certificar que cada item do balanço patrimonial da companhia está sendo tratado no modelo de avaliação.

Projeção do fluxo de caixa e prazo de avaliação

O segundo passo na construção do FCD é a decisão do prazo da avaliação e o mecanismo de projeção de cada linha do fluxo de caixa escolhido. Em relação ao prazo de avaliação, é essencial entender o estágio de maturidade da companhia e o modelo de negócios. Para empresas em fase de crescimento exponencial, o prazo da avaliação deve ser compatível com o tempo para atingir a estabilidade. Para empresas com ciclos de investimento, o prazo de avaliação deve ser condizente com a duração do ciclo. Para empresas com ativos de infraestrutura em ambientes regulados, costuma-se avaliar até o prazo final dos contratos e, eventualmente, com uma premissa de renovação ou desmobilização. Portanto, não há uma fórmula para definir o prazo de avaliação, mas este deve ser coerente com o modelo de negócios, estágio da companhia e setor de atuação.

Após a definição do prazo, deve-se criar o mecanismo de projeção de cada item do fluxo de caixa. Este passo exige conhecimento da empresa, do setor e ambiente macroeconômico. É natural que haja viés do avaliador ao projetar o fluxo de caixa, seja pela intenção de compra/venda do ativo, otimismo/pessimismo, eventos recentes ou motivação da análise. Neste sentido, a construção de cenários, potenciais vias de crescimento e opcionalidades ajudam a enxergar o valor do ativo por diferentes óticas, assim como piso e teto de valores.

Receita da companhia

A primeira linha a ser projetada é a receita da companhia. Nesta etapa é preciso separar todas as linhas de receita da empresa, abrindo cada linha em duas: (i) volume de vendas e (ii) preço de vendas. Desta forma, é possível visualizar se o vetor de crescimento da receita está concentrado em ganho de mercado ou aumento de preços. Além disso, podemos abrir o preço de vendas de acordo com os indexadores de mercado ou dos contratos da empresa. Ao final deste passo é preciso verificar se as premissas estão compatíveis com as limitações da companhia (ex: capacidade da fábrica), tamanho do mercado, crescimento econômico do país e diferenciais da companhia x preços praticados pelo mercado.

Custos e despesas

Em seguida, para projetar os custos e despesas, é fundamental separar os itens que vão crescer em função da receita e os itens que são fixos, podendo gerar ganho de escala. Os custos fixos podem ter indexadores de preço ou steps de crescimento para acompanhar a estrutura da companhia. Avaliar a evolução do lucro bruto (receita líquida – custo de mercado vendida) e da margem bruta (lucro bruto/receita líquida) frente aos pares de mercado é essencial para (i) testar a coerência da projeção e (ii) checar se há um prêmio ou desconto no valor da empresa por conta da margem. Além disso, entender se o prêmio ou desconto no valor da empresa está concentrado na linha de receita ou custo de mercado vendida. Adicionalmente, a comparação da evolução do EBITDA e margem EBITDA com os pares apresenta uma visão mais completa do controle de custos e da importância de ter ganho de escala.

Linhas de investimento

As linhas de investimento em ativo fixo e depreciação estão interligadas. O avaliador deve identificar se a companhia precisa realizar investimentos em novos ativos fixos, reposição de imobilizado ou manutenções. Em seguida, é preciso projetar a depreciação de acordo com as taxas de cada item dos ativos imobilizados. Naturalmente, a necessidade de investimentos pode estar conectada com as premissas de crescimento de receita.

A linha do investimento em capital de giro representa um ajuste temporal entre receitas e custos/despesas que geram um investimento. O avaliador precisa identificar o ciclo operacional da companhia abrindo os prazos de contas a pagar, estoque e contas a receber.

Se o avaliador optar por utilizar o FCFE, o próximo passo é a projeção do fluxo do credor, incluindo os aportes de dívida, juros a pagar, juros pagos e amortização do principal. Este passo é indispensável para projeção do FCFE e integração da DRE, fluxo de caixa e balanço patrimonial. Ao projetar o fluxo do credor, o avaliador deve observar o objetivo do financiamento (ex: capital de giro, investimento em ativos imobilizados, otimização da estrutura de capital) e o cumprimento de covenants usuais de mercado (net debt/EBITDA e/ou ICSD).

O último passo desta etapa é a projeção dos tributos da companhia, identificando as alíquotas aplicáveis, eventuais benefícios fiscais e a base de cálculo.

Por fim, ao apresentar a projeção de fluxo de caixa deve estar claro se os números estão em termos nominais (reajustados pela inflação) ou em termos reais, além da moeda que está sendo utilizada.

Taxa de desconto: Ke & WACC

A taxa de desconto a ser utilizada tem que ser coerente com o fluxo de caixa escolhido. Portanto, FCFE com Ke e FCFF com o WACC. O WACC (weighted average cost of capital) é a ponderação entre o custo de capital do acionista ou custo do equity (Ke) e o custo de capital da dívida (Kd). Logo, ao determinar o WACC devemos calcular o peso da dívida e o peso do equity na estrutura de capital da empresa.

O custo da dívida (ou Kd), em outras palavras, é o custo de financiamento da companhia. Ou seja, qual é a taxa que os credores estão exigindo.

O custo do equity (ou Ke) é o retorno exigido pelos acionistas para investir nesta empresa. Ou seja, o Ke leva em conta o risco sistemático por estar investindo em um ativo. Ao avaliar o custo do equity, é fundamental ter em mente qual é a taxa livre de risco e se o prêmio acima da taxa livre de risco está adequado para investir nesta empresa. Conforme dito anteriormente, não vamos abordar as metodologias para chegar ao Ke da empresa, mas vale destacar que a principal metodologia utilizada pelo mercado é o CAPM (Capital asset pricing model).

Ao projetar o fluxo de caixa e trazer a valor presente pela taxa de desconto, é imprescindível que os dois estejam em termos nominais ou ambos em termos reais. Além disso, a moeda do fluxo de caixa também deve estar coerente com a moeda da taxa de desconto (fluxo de caixa e taxa de desconto em BRL ou fluxo de caixa e taxa de desconto em USD).

Valuation: FCFF ou FCFE?

Portanto, qual fluxo de caixa deve ser utilizado para calcular o valor da companhia?

Como o FCFE representa o fluxo do acionista, este método é uma representação mais precisa do valor, dado que o avaliador é obrigado a projetar os fluxos de caixa operacional, investimentos e do credor. Além disso, é possível ter uma visão mais completa das interações entre os itens da DRE, do fluxo de caixa e do balanço patrimonial. Por outro lado, a depender do estágio da companhia e de incertezas em relação ao nível de alavancagem, projetar o fluxo do credor é uma tarefa complexa que pode gerar mais erros e questionamentos no modelo. Portanto, o FCFE será mais indicado quando o avaliador é capaz de ter visibilidade a respeito da evolução do nível de endividamento. O FCFF facilita o exercício de projeção da estrutura de capital, pois o avaliador não precisa projetar o fluxo de credor por completo, basta ponderar as participações de capital próprio e capital de terceiros no WACC.

Valor terminal ou perpetuidade

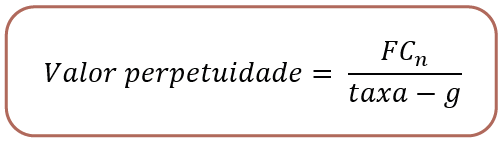

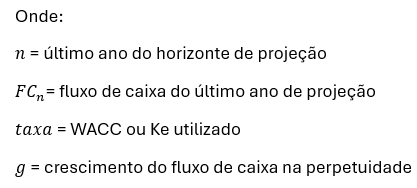

O cálculo do valor da empresa pelo FCD se divide em dois valores: (i) o VPL do horizonte de projeção e (ii) o VPL da perpetuidade. A fórmula abaixo é utilizada para calcular o VPL da perpetuidade no último ano do horizonte de projeção:

A única premissa nova a ser estabelecida nesta etapa é o parâmetro “g” ou o crescimento do fluxo de caixa da companhia na perpetuidade. A definição deste parâmetro é um exercício de futurologia complexo, devendo ter como base alguma premissa de crescimento de longo prazo do setor ou da economia. Crescimentos perpétuos acima da inflação são questionáveis e podem distorcer o valor da companhia durante o período da perpetuidade. Dado que o horizonte de projeção foi escolhido de forma a refletir o período que a companhia precisa para atingir a estabilidade, a taxa de crescimento na perpetuidade deve refletir esta estabilidade.

Fluxo de caixa descontado (FCD)

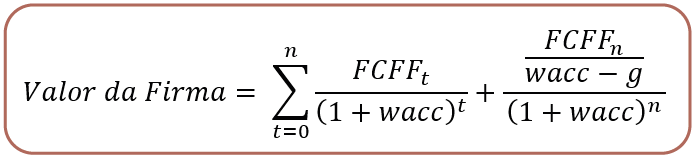

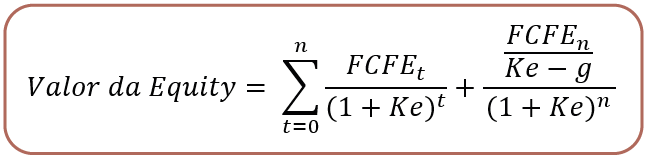

Somando todas as etapas chegamos nas fórmulas abaixo:

Ou

Neste texto apresentamos um roteiro simplificado para construção de um FCD, sem entrar em detalhes técnicos de contabilidade, determinação do custo de capital próprio e WACC.

Apesar do método do FCD ser uma aplicação quantitativa, o processo de determinação de diversas premissas passa por uma análise qualitativa da empresa e do setor. A combinação de uma tese de investimento consistente, um modelo de FCD bem construído, embasamento quantitativo e qualitativo das premissas resulta em uma ferramenta poderosa para tomada de decisões de investimento. Um modelo de FCD robusto permite a visualização dos principais vetores de geração de valor, assim como as variáveis que podem destruir o valor da empresa ao longo do tempo.