Realizado em 18 de março de 2026, o 2º Leilão de Reserva de Capacidade (LRCAP) contratou 18.977 MW de potência, movimentando cerca de R$ 65 bilhões em investimentos e um total de 39 bilhões de Receita Fixa aos vencedores. Entenda os principais resultados, os vencedores e a distribuição regional da contratação.

O que foi o LRCAP 2026?

O 2º Leilão de Reserva de Capacidade (LRCAP 2026) é um mecanismo do setor elétrico brasileiro destinado a garantir a segurança no suprimento de energia ao Sistema Interligado Nacional (SIN). Ao contrário dos leilões de energia, os leilões de capacidade remuneram a disponibilidade das usinas, ou seja, a garantia de que a potência estará disponível quando o sistema precisar, e não necessariamente a energia efetivamente gerada. Além disso, é exigido dos participantes determinado nível de flexibilidade mínima.

Realizado no dia 18 de março de 2026, o leilão negociou 8 produtos ao longo de sete rodadas, contemplando empreendimentos termelétricos novos e existentes, além de expansões de hidrelétricas, com datas de início de suprimento escalonadas entre 2026 e 2031.

No dia 20 de março de 2026 foi realizado o 3º Leilão de Reserva de Capacidade, complementar ao realizado no dia 18. Esse último, para contratação de usinas a óleo e biocombustíveis.

Principais resultados

O LRCAP 2026 encerrou com um volume de contratação significativo, próximo ao previsto pelo Plano Decenal de Expansão de Energia (PDE 2035).

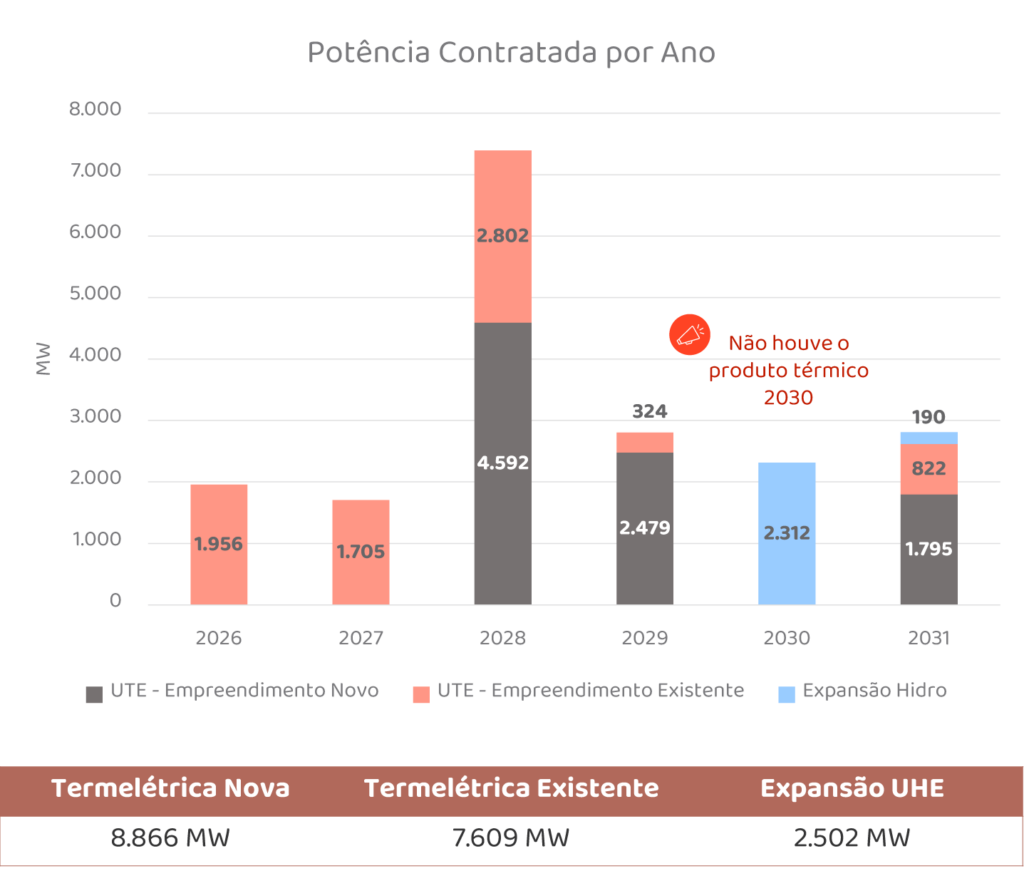

A potência contratada foi distribuída entre três categorias de empreendimento:

- Termelétrica Nova: 8.866 MW (60 projetos)

- Termelétrica Existente: 7.609 MW (35 projetos)

- Expansão de Hidrelétrica (UHE): 2.502 MW (5 projetos)

Um ponto relevante foi a ausência do produto térmico 2030: nenhuma usina termelétrica foi contratada para iniciar o fornecimento naquele ano, que ficou inteiramente coberto pelas expansões de hidrelétricas. O Edital do certame previa essa possibilidade, do cancelamento de determinada rodada em caso de sobrecontratação na(s) rodada(s) anterior(es).

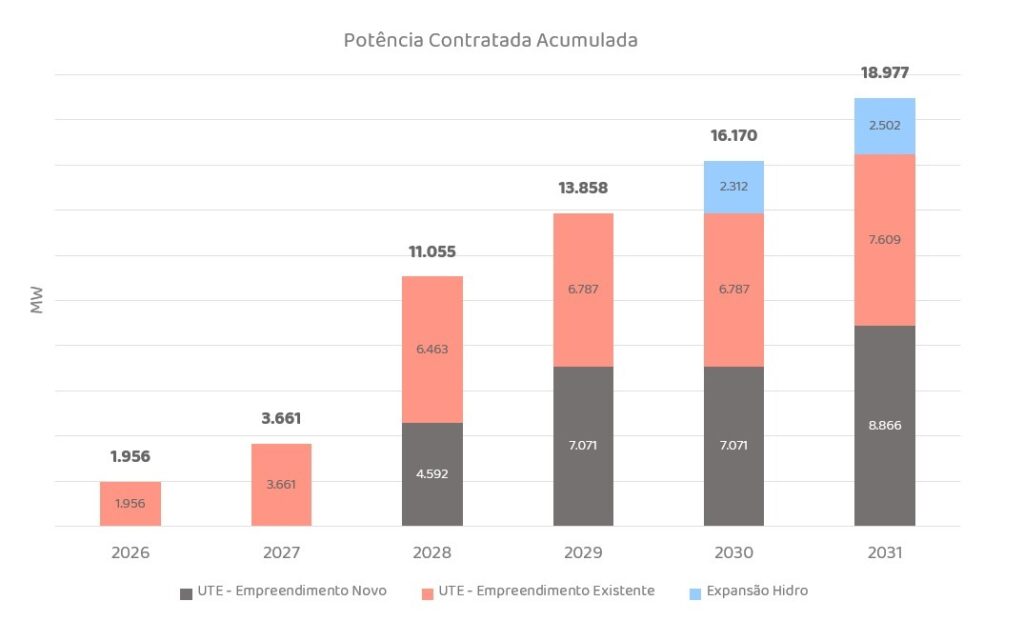

Potência contratada acumulada por ano

A incorporação da capacidade ao sistema ocorre de forma gradual, acelerando a partir de 2028, quando o maior volume de projetos novos entra em operação. Os gráficos abaixo mostram a potência negociada a cada ano e a potência acumulada ao final de cada período de suprimento.

O salto mais expressivo ocorre em 2028, quando mais de 7.300 MW são adicionados ao sistema em um único período, reflexo da grande quantidade de projetos termelétricos novos contratados para essa data.

Deságio e receita fixa por produto

A tabela abaixo detalha o deságio médio obtido em cada produto e a respectiva receita fixa média por MW contratado:

| Produto | Tipo | Deságio médio | Receita Fixa Média (MM R$/MW.ano) |

| 2026 | Termelétrica existente | 2,2% | 1,719 |

| 2027 | Termelétrica existente | 0,3% | 1,820 |

| 2028 | Termelétrica nova | 8,2% | 2,456 |

| 2028 | Termelétrica existente | 0,0% | 1,856 |

| 2029 | Termelétrica nova | 3,7% | 2,622 |

| 2029 | Termelétrica existente | 0,0% | 2,041 |

| 2030 | Expansão UHE | 0,9% | 1,392 |

| 2031 | Termelétrica nova | 16,9% | 2,209 |

| 2031 | Termelétrica existente | 0,0% | 1,706 |

| 2031 | Expansão UHE | 1,4% | 1,400 |

O produto 2031 para termelétrica nova registrou o maior deságio do leilão (16,9%). Já os produtos de empreendimentos existentes foram contratados sem deságio a partir de 2028, quando houve início da contratação de empreendimentos novos.

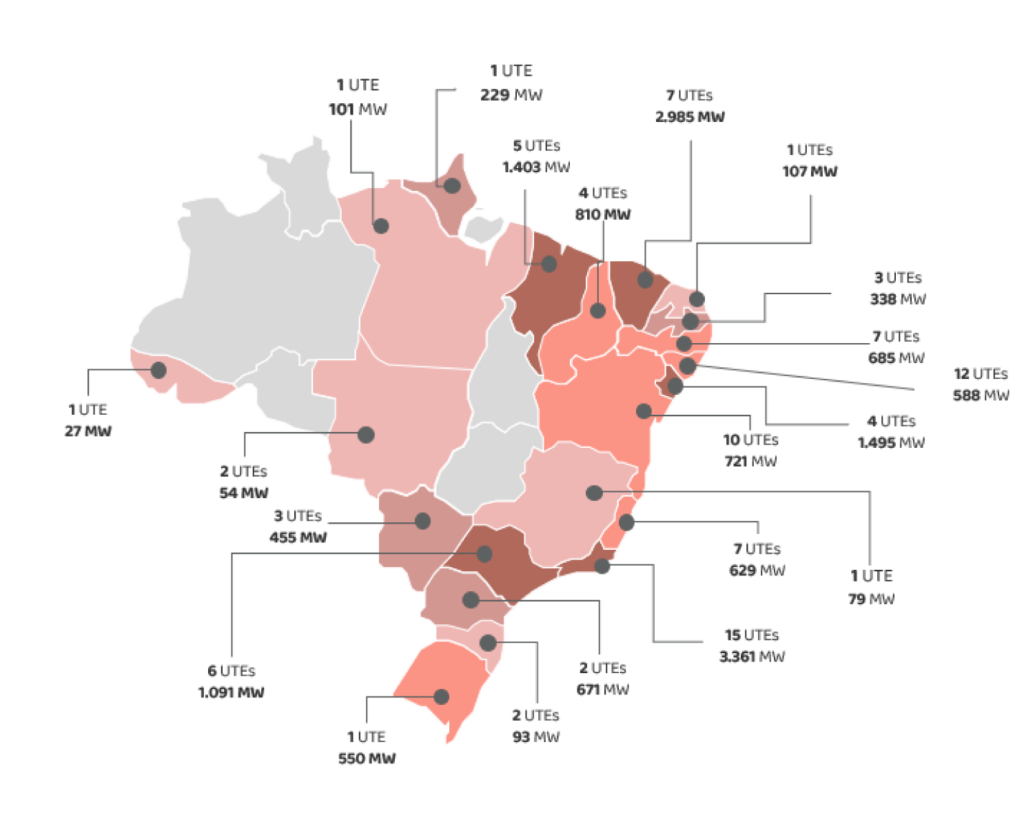

Contratação por estado

A distribuição geográfica dos projetos revela, como esperado para um certame que contrata usinas a gás, concentração de projetos no Nordeste e o Sudeste.

Rio de Janeiro — Maior número de projetos

O Rio de Janeiro liderou em número de projetos, com 15 UTEs contratadas e 3.361 MW de potência total. O estado concentra grandes usinas existentes que foram recontratadas, como UTE Norte Fluminense (810 MW), Termomacaé (878 MW) e Santa Cruz (500 MW), além de projetos novos como a UTE Tupã da Global, a UTE Nova Era da Natural Energia e 600 MW de projetos localizados no Porto Norte Fluminense.

Ceará — Maior volume de MW contratados

O Ceará registrou o maior volume de potência contratada entre todos os estados, com 2.985 MW distribuídos entre 7 UTEs. O estado foi impulsionado principalmente pelo Complexo Jandaia da ENEVA (Jandaia I, II e III, com mais de 1,6 GW combinados) e pelas recontratações das usinas a carvão Porto do Pecém I e II.

| NOVAS | EXISTENTES | ||||

| ESTADO | SUBMER-CADO | NÚM. DE PROJETOS | POTÊNCIA OFERTADA (MW) | NÚM. DE PROJETOS | POTÊNCIA OFERTADA (MW) |

| AC | SE | 1 | 27 | 0 | 0 |

| ES | 4 | 495 | 3 | 134 | |

| MG | 0 | 0 | 1 | 79 | |

| MS | 0 | 0 | 3 | 455 | |

| MT | 2 | 54 | 0 | 0 | |

| RJ | 7 | 763 | 8 | 2.598 | |

| SP | 3 | 711 | 3 | 384 | |

| PR | S | 0 | 0 | 2 | 671 |

| RS | 0 | 0 | 1 | 550 | |

| SC | 2 | 93 | 0 | 0 | |

| AL | NE | 12 | 588 | 0 | 0 |

| BA | 7 | 437 | 3 | 284 | |

| CE | 4 | 1.839 | 3 | 1.146 | |

| PB | 2 | 333 | 1 | 5 | |

| PE | 5 | 611 | 2 | 74 | |

| PI | 4 | 810 | 0 | 0 | |

| RN | 0 | 0 | 1 | 107 | |

| SE | 4 | 1.495 | 0 | 0 | |

| AP | N | 1 | 229 | 0 | 0 |

| MA | 1 | 280 | 4 | 1.123 | |

| PA | 1 | 101 | 0 | 0 | |

| Total | 60 | 8.866 | 35 | 7.609 | |

Expansões de hidrelétricas

O LRCAP 2026 também contemplou a modernização e ampliação do parque hidrelétrico nacional, com 5 projetos de expansão de UHE contratados para os produtos 2030 e 2031:

Empreendimento | Empresa | UF | Bacia | Potência Ofertada (MW) | Produto | Deságio |

UHE Segredo | Copel | PR | Iguaçu | 1.172 | 2030 | 0,4% |

UHE Foz do Areia | Copel | PR | Iguaçu | 690 | 2030 | 0,4% |

UHE São Simão | SPIC | GO | Paranaíba | 253 | 2030 | 1,4% |

UHE Jaguara | Engie | SP | Grande | 196 | 2030 | 1,4% |

UHE Luiz Gonzaga | AXIA | PE | São Francisco | 190 | 2031 | 0,0% |

Análise elaborada com base nos resultados oficiais do 2º Leilão de Reserva de Capacidade (LRCAP 2026), realizado em 18 de março de 2026.