O ONS apresentou, na manhã do dia 08 de julho, os resultados do PEN 2025-2029 (Plano da Operação Energética) para o horizonte 2025-2029. A apresentação abordou temas como a avaliação de atendimento ao SIN, tanto por energia quanto por potência, além da mudança no perfil da matriz elétrica brasileira, com a expansão das renováveis, MMGD e a redução relevante da participação das fontes despacháveis (controláveis) até 2029.

Análise de Desempenho do SIN

A partir de análises conjunturais e estruturais da expansão da oferta para atendimento ao crescente aumento da demanda até 2029, o ONS reforça que, em termos de energia, há pleno atendimento em seu cenário Base. Em contrapartida, para atendimento aos critérios de potência, há violação dos parâmetros de risco a partir de 2026. Sob esse contexto, o ONS recomenda ao Poder Concedente a realização anual de novos Leilões de Reserva de Capacidade na forma de Potência.

Em comparação com o caso Base do PEN 2024, houve um aumento expressivo na violação dos critérios de atendimento por potência especialmente a partir de 2027. Esse aumento é explicado principalmente pelo aumento das projeções da demanda máxima no horário de ponta, conforme figura a seguir:

Projeção de Carga Global

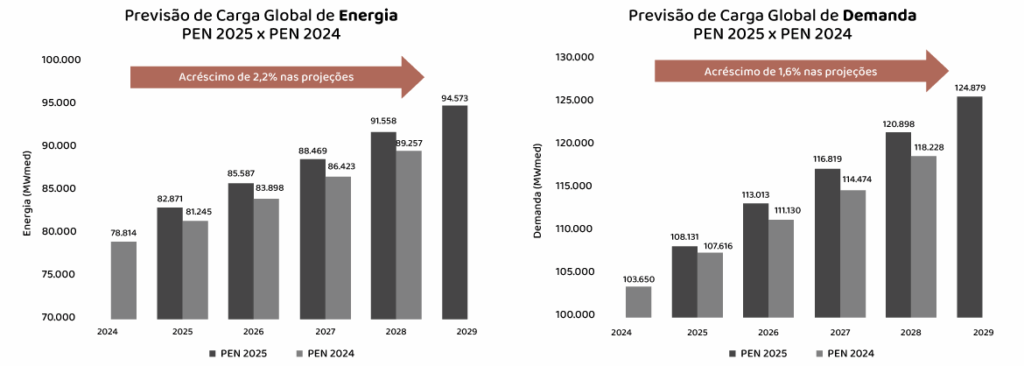

Houve um acréscimo nas projeções em relação ao PEN 2024 tanto para a Carga Global de Energia quanto para a Carga Global de Demanda. Em ambos os casos, o ONS já inclui a presença de consumidores ultra eletrointensivos como Data Centers e plantas de hidrogênio verde (H2V). Também são considerados os efeitos da abertura do Mercado Livre, além do crescimento do consumo em cenário macroeconômico mais favorável para as classes comercial e residencial, em paralelo ao crescimento da demanda associado às atividades industriais.

Durante a apresentação do Plano de Operação Energética, Alexandre Zucarato, Diretor de Planejamento do ONS, pontuou que o próximo período seco já pode apresentar desafios ao Operador no atendimento à ponta, destacando cenários onde há necessidade de redução da reserva operativa e despacho termelétrico adicional.

- Estudo Conjuntural: Estudo qualitativo que busca identificar cenários extremos no curto prazo (2025) e médio prazo (até 2026), com base na configuração do sistema presente no PMO de Mai/2025. O principal ponto de preocupação é que a análise conjuntural aponta que o sistema está desenquadrado em termos dos critérios de potência, constituindo um cenário crítico de déficit de potência para atendimento de ponta, principalmente a partir de Out/2025, mesmo considerando uso total dos limites operativos. Apesar da gravidade quanto ao atendimento dos requisitos de potência, o PEN 2025-2029 não captura dois fatores conjunturais positivos, sendo (i) a melhora recente nas condições de armazenamento da Região Sul; e (ii) homologação de CVUs para usinas que estavam indisponíveis (~2GW), que passam a ser elegíveis para despacho pelo ONS.

- Estudo Estrutural: A análise de mais longo prazo indica que as métricas de energia são plenamente atendidas no horizonte 2026-2029, contudo, seguindo a tendência do estudo conjuntural, as métricas de potência não são atendidas; esse fato, associado ao aumento dos requisitos estruturais de atendimento à ponta, como o agravamento da curva do pato, acaba por aumentar o déficit de potência. Como forma de mitigar este cenário crítico, reforça que é necessária a realização tempestiva de leilões para contratação de potência (não necessariamente fonte termelétrica).

Outro tópico levantado foi a elaboração de sensibilidades a partir da introdução de cargas ultra eletrointensivas com modulação flat (data centers, plantas de H2V etc.), sendo um dos objetivos do estudo entender se 1GW protocolado para acesso se traduziria em 1GW de requisito Energia + Potência do Sistema. A conclusão é que cargas ultra eletrointensivas demandam valores maiores de atributos para atendimento de potência, principalmente no período noturno, além dos requisitos de base para acesso à Rede, ou seja, impactam o Sistema tanto em termos energéticos associados à infraestrutura como em termos de potência.

Previsão de carga – Planejamento anual da operação energética (PLAN)

A análise para previsão de carga do SIN tem início em novembro e vigência a partir do PMO de janeiro de cada ano. A partir desse estudo, são realizadas revisões quadrimestrais (1ª Revisão Quadrimestral com validade entre Mai-Dez e a 2ª Revisão Quadrimestral com validade entre Set-Dez).

A 1ª Revisão Quadrimestral do PLAN 2025-2029 apontou um crescimento da carga de energia no 1º trimestre de 2025, principalmente em função de uma piora das condições climáticas e do crescimento do consumo de energia (classes residencial, comercial e industrial). Para o horizonte avaliado, há um crescimento global na carga de energia de 14,1%, uma média de 3,4% a.a., atingindo cerca de 94.573 MWmed em 2029 – já contempla Micro e Minigeração Distribuída (MMGD). Em comparação com o PLAN 2025-2029, a carga da 1ª RQ apresentou um aumento médio anual de 209 MWmed (+0,2%).

Para a previsão da MMGD foram considerados como fatores positivos:

(i) a redução de preços de equipamentos; e

(ii) o potencial expansão da demanda via fatores como o aumento do uso de veículos elétricos, políticas do Minha Casa Minha Vida – MCMV e benefícios do REIDI. Também ponderam o crescimento da MMGD com fatores negativos como:

(i) o aumento do Imposto de Importação de módulos FV;

(ii) a saturação do mercado de alto consumo;

(iii) o aumento das taxas de juros (50% dos sistemas são financiados);

(iv) as negativas de pareceres de acesso devido à inversão de fluxo;

(v) o aumento da cobrança do Fio B (Lei nº 14.300); e

(vi) incertezas pós 2028 com a abertura total do Mercado Livre de Energia.

A capacidade instalada acumulada prevista de MMGD para 2029 aumentou de 56 GW para 64 GW na 1ª RQ, sendo que, desse total, 27 GW correspondem à expansão; na média, foi feito um incremento anual de 1,4 GW em relação à projeção do PLAN 2025-2029. Assim, em 2029, a geração de MMGD total (base + expansão) atinge 9.911 MWmed, com crescimento médio anual de 12,8%

Além disso, consideram a partir de 2026 a conexão da localidade de Roraima ao SIN, hoje pertencente aos Sistemas Isolados, e preveem que a MMGD será a 2ª maior fonte de geração da matriz elétrica em 2029, correspondendo a 23,9% da geração, sendo a participação conjunta com a geração solar totalizando 32,9% – 87% da capacidade instalada de UHEs.

Além do aumento no consumo, a projeção de crescimento da demanda considera agora a carga máxima de consumidores ultraeletrointensivos, como data centers. Com isso, estima-se um avanço de 15,5% no horizonte analisado, alcançando 124.879 MW em 2029 — um acréscimo de 2,2% em relação ao PEN 2024, impulsionado principalmente pelos data centers e pela migração para o Mercado Livre.

Disclaimers:

(i) Definem como “cargas especiais” apenas data centers, exceto para a região Nordeste, que também consideram plantas de H2V, com CUSD assinado ou Parecer de Acesso emitido.

(ii) Não consideram sistemas de armazenamento “atrás do medidor” para MMGD, sequer a introdução de sistemas de armazenamento no horizonte de análise, já que a base do estudo é a configuração do PMO de Maio/2025.

Flexibilidade Operativa

O estudo identifica desequilíbrios no atendimento estrutural nos últimos anos do período analisado, atribuídos principalmente à subcontratação de potência. Reforçam a necessidade de medidas que ajustem a flexibilidade operativa do parque gerador às exigências do sistema. Também apontam uma redução tímida no montante de inflexibilidade ao longo do horizonte de análise.

Observa, ainda, certa inflexibilidade do parque hidrelétrico, sobretudo na Região Norte, onde usinas a fio d’água precisam utilizar o recurso disponível e são despachadas mesmo sem capacidade de armazenamento, devido à ausência de flexibilidade. Em paralelo, o estudo ressalta que condições hidrológicas menos favoráveis, como a redução das vazões mínimas, tendem a impactar negativamente a capacidade de operação flexível do sistema. Apesar disso, destaca que a subcontratação de flexibilidade ainda precisa ser corrigida, por exemplo, com a contratação de potência por meio de leilões, e acrescenta que a projeção de redução da inflexibilidade hidrelétrica apresentada no PEN dependerá do perfil da expansão contratada nos próximos anos.

Em relação aos requisitos de flexibilidade do sistema, como o agravamento da curva do pato e a necessidade de empreendimentos ou soluções com partida rápida, o estudo afirma que ainda são necessários avanços no desenvolvimento de ferramentas analíticas que permitam tratar com mais precisão as variações horárias de carga, defluências e demais variáveis representadas no horizonte de planejamento. O objetivo é avaliar a resiliência do sistema diante do agravamento dos critérios de flexibilidade trazidos pela evolução da configuração do SIN, tanto na oferta quanto na demanda.

Como exemplo concreto desse desafio, menciona que, no dia 04/05/2025, foi necessário cortar até 60% da geração eólica e solar centralizada em determinados períodos do dia para manter a frequência do sistema elétrica dentro dos limites operacionais.

Análise Conjuntural 2025-2026

A Análise Conjuntural 2025-2026 apresenta 8 cenários determinísticos, em que a grande incerteza ainda é o regime de chuvas/hidrologia, dado que os empreendimentos hídricos compõem a maior parte da matriz energética. No geral, os 8cenários apresentam elevado despacho térmico adicional ao previsto para o atendimento energético em todo o horizonte de análise, além disso:

(i) metade dos cenários indica de forma recorrente a utilização plena do recurso térmico a partir de Nov/2025;

(ii) todos os cenários indicam esgotamento recorrente após Jun/2026;

(iii) todos os cenários indicam alocação plena da reserva de potência em pelo menos um mês do período seco de 2026, sendo Set/2026 e Out/2026 os meses mais críticos do período estudado.

O ONS indica um montante de 11 GW de recursos não considerados na análise, mas que poderiam ser agregados. Tais recursos incluem:

(i) maximização do uso do rio São Francisco;

(ii) uso da UHE Itaipu em cota abaixo de 219m;

(iii) horário de verão;

(iv) descaracterização da necessidade de despacho antecipado para térmicas a GNL;

(v) disponibilidade de UTEs que hoje não possuem CVU válido, e, por fim;

(vi) importação de energia da Argentina e Uruguai.

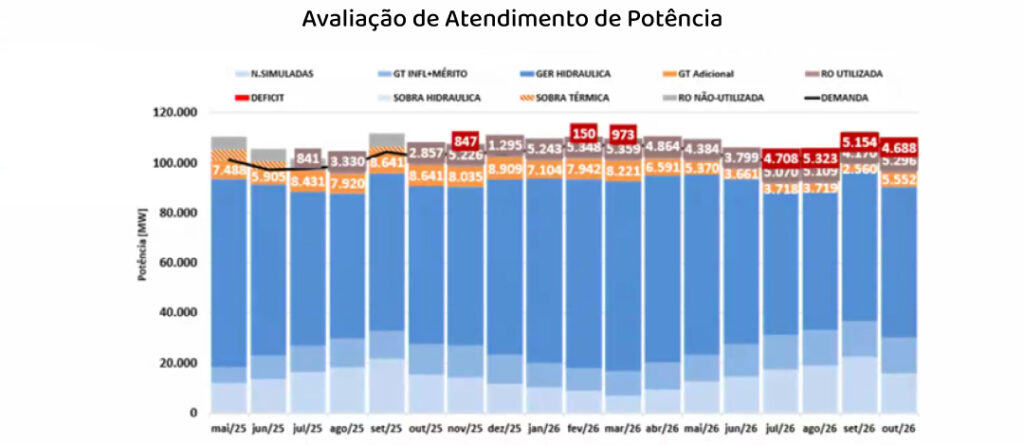

O Cenário 8, ilustrado no gráfico abaixo, considera a pior condição horária de cada mês, combinação de demanda máxima com baixo desempenho das eólicas. Nesse cenário, observa-se que já em novembro de 2025 há déficit de potência, mesmo após o uso da reserva operativa.

Conclusões das análises conjuntural e estrutural

Análise Conjuntural (2025–2026)

Ano de 2025: no atendimento energético, a expectativa é de que os subsistemas encerrem o ano com níveis de armazenamento iguais ou superiores aos de 2024. No pior cenário, projeta-se o despacho de até 8 GWmed de térmicas além da geração inflexível. No atendimento de potência, destaca-se a necessidade de preparar o Sistema para volumes elevados de despacho térmico, especialmente a partir de outubro.

Ano de 2026: a previsão de um período úmido 2025–2026 com chuvas abaixo da média histórica sugere deplecionamento dos reservatórios em relação a 2024. Também nesse cenário, projeta-se despacho térmico de até 8 GWmed além da inflexibilidade. O atendimento de potência exigirá, novamente, preparação do Sistema para altos volumes de despacho térmico ao longo do segundo semestre.

Análise Estrutural (2026-2029)

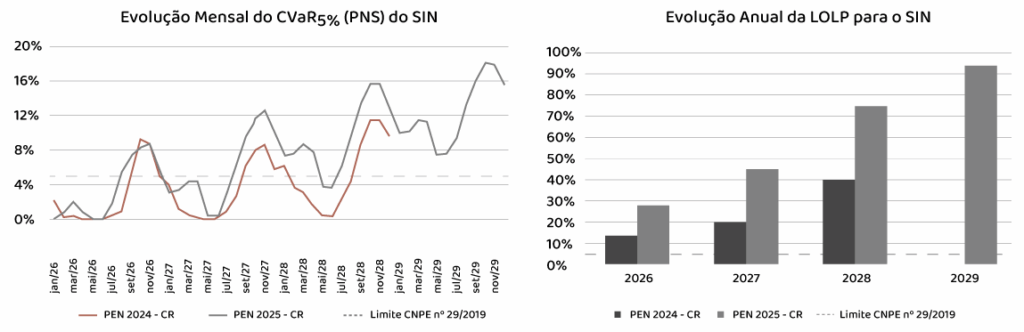

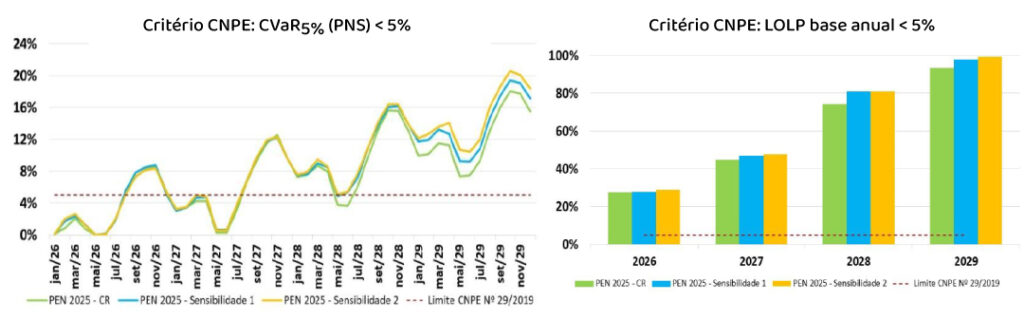

No geral, a análise de potência indica que há violação dos critérios de risco para todos os anos do horizonte de análise, ou seja, há déficit de potência (gráfico abaixo). O ONS considera os critérios CVaR5%(PNS) e LOLP, que significam, respectivamente, risco da potência não suprida considerando a demanda máxima instantânea e o Risco Explícito de Insuficiência de Oferta de Potência

Além do cenário base são simulados dois cenários extras com sensibilidades que introduzem uma maior participação de cargas ultra eletrointensivas no SIN que possuem solicitações de acesso com parecer emitido ou em avaliação, além de considerar um aumento maior do da exportação do Nordeste de 1,5 GW na Sensibilidade 1 e 3 GW na Sensibilidade 2. Nesse contexto, também há violação dos critérios de energia a partir de 2028. Sobre o tema, o ONS alerta que a introdução de cargas ultra eletrointensivas requerem atenção especial no horário de ponta noturno, em razão da baixa flexibilidade operativa. No requisito potência, os critérios são violados a partir de 2026, conforme figura a seguir:

Outros pontos relevantes

- A expansão da transmissão é fundamental para reforçar a segurança do suprimento, mas não está sob responsabilidade direta do ONS.

- Em relação ao curtailment da geração eólica e solar centralizada, a chegada do período seco tende a reduzir a inflexibilidade das hidrelétricas, especialmente na Região Norte. Com isso, aliada à menor carga esperada, a expectativa é de mitigação do curtailment no curto prazo.

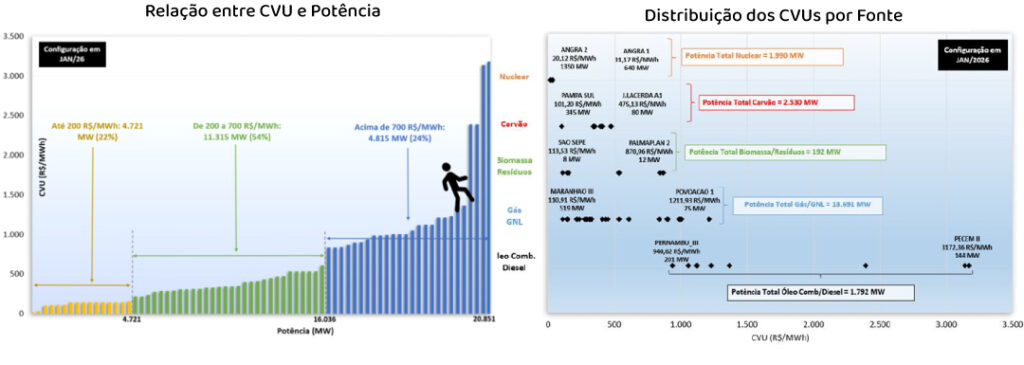

Relação entre CVU e Potência

A disponibilidade de térmicas com CVU de até 700 R$/MWh é de cerca de 16 GW. Para CVUs acima disso, há uma disponibilidade de mais 4,8 GW. Já de térmicas com CVUs acima de 1.400 R$/MWh, o incremento de disponibilidade é insignificante, conforme gráficos a seguir:

Para conferir outras atualizações do setor, acesse a área de novidades do nosso site e siga a Mercurio Partners nas redes sociais.